Nedávno čeští poslanci odhlasovali tzv. zastropování věku pro odchod do důchodu na 65 let.

Co to ale bude znamenat pro reálnou výši našich penzí? Dostaneme od státu alespoň dnešní důchody? Vyhlídky příliš růžově nevypadají.

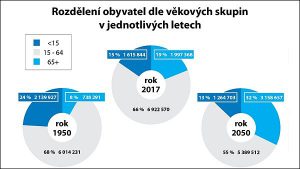

Česká populace stárne, a to takřka nepřetržitě. Společně s kvalitnější zdravotní péčí se trvale zvyšuje věk dožití obyvatel České republiky. Zatímco v roce 1950 bylo pouze osm procent populace starší 65 let, dnes je to víc než dvojnásobek. V Česku jsou v této věkové skupině nyní zhruba dva miliony lidí, což představuje 19 procent všech obyvatel.

Už nyní má důchodový systém značný schodek a nedá se očekávat, že by se na tom něco změnilo. Změny důchodového systému jsou v nedohlednu. Nedávno poslanci odhlasovali stanovení věkového stropu pro odchod do penze na 65 let. Změna se dotkne lidí narozených po roce 1965. Tento krok tak nejdříve ucítíme až v roce 2030. Jenže – kdo bude v té době důchody platit?

V roce 2030 bude v důchodovém věku už skoro čtvrtina české populace (2,5 milionu). Lidí v produktivním věku (15–65 let) bude v té době 6,5 milionu. Od tohoto čísla ale musíme odečíst ještě osoby neplatící sociální pojištění – studenty, matky na mateřské, nezaměstnané, invalidy a mnoho dalších.

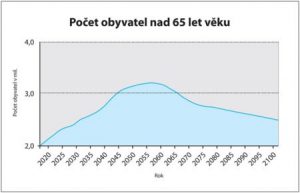

Podle predikcí Českého statistického úřadu bude situace nejhorší mezi lety 2050 a 2060. V penzi totiž budou ty nejsilnější ročníky – zejména lidé, kteří jsou dnes okolo třicítky. Důchodců v té době bude pravděpodobně už přes tři miliony, tedy skoro třetina všech obyvatel. Poměr pracujících a důchodců by tak v té době mohl dosáhnout parity.

Když vezmeme v úvahu, že v roce 2016 činil průměrný starobní důchod v Česku zhruba 11 500 korun a průměrná mzda okolo 27 500 korun, tak to znamená, že důchodce pobírá více než 40 % průměrné mzdy. Jenže růst důchodů se odvíjí od inflace, nikoli od růstu mezd, a zároveň bude populace stárnout, takže tato čísla budou v roce 2050 neporovnatelná. Dá se očekávat, že v té době by důchod mohl spadnout někam na pětinu průměrné mzdy. To už bude pořádný rozdíl. Převedeno do dnešních čísel, důchodci by si měli vystačit s 5 500 korunami na měsíc. Za to dnes na mnoha místech Česka nezaplatíte ani nájem jednopokojového bytu.

Pokud nedojde k radikální změně systému, čekají dnešní třicátníky opravdu krušné časy. Klidný a pohodový důchod budou mít asi jen ti, kteří si situaci již dnes uvědomují a myslí na zadní vrátka. Nejdůležitější pro ně bude mít vlastní bydlení a nebýt zatížen úvěrem. Protože nájmy a ceny nemovitostí porostou rychleji než důchody.

Jestliže si ale lidé budou chtít udržet svůj standard z doby, kdy chodili do práce, bude pro ně nezbytné si ještě mimo státní systém naspořit alternativně v soukromé sféře. Určitou cestou by bylo znovu zavést druhý pilíř penzijního systému s možností spořit si vedle sociálního pojištění ještě na svůj účet, ale tato možnost již dnes v Česku není. Pokusy o její zavedení skončily nezdarem, a proto se musíme spoléhat pouze sami na sebe.

V případě vlastního spoření na důchod je nutné si uvědomit, že posílat si pár stovek do penzijního připojištění skoro jistě stačit nebude. Propočet je jednoduchý: kdybyste si spořili 30 let pětistovku, dejme tomu, s dvouprocentním zhodnocením, tak budete mít na důchod i se státním příspěvkem naspořeno něco málo přes 300 tisíc korun. Jenže tato suma za 30 let nebude ta samá jako dnes. Při propočtu mírné dvouprocentní inflace to bude v dnešních penězích zhruba 181 tisíc korun. Při vypočtení jednoduché desetileté renty byste tedy měli k důchodu v dnešních penězích příspěvek 1 500 korun.

Pokud si chcete skutečně zodpovědně spořit na stáří, nevystačíte si s měsíčním příspěvkem v řádu stokorun, ale spíše tisícikorun. Využít byste přitom měli široké portfolio finančních služeb, a ne jen penzijní připojištění. Ten správný mix musí být složen z několika produktů finančního trhu, jako jsou například podílové fondy životního cyklu, doplňkové penzijní spoření nebo stavební spoření. V případě, že jsou všechny tyto složky rozumně nastaveny, můžou vás v konečném důsledku zajistit na stáří tak, abyste si nemuseli výrazně snižovat svoji životní úroveň. Myslete na to již dnes, protože čas, který máte před sebou, může hrát ve váš prospěch – když začnete spořit včas.

Aleš Pixa, regionální ředitel OVB Allfinanz

Aleš Pixa o sobě

Narodil jsem se před jedenačtyřiceti lety v Písku a už odmala byl mým největším vzorem můj dědeček, který řídil firmu. I díky jeho vzoru bylo mým cílem pracovat v managementu, nejlépe v oblasti financí. Tomuto odvětví jsem se rozhodl jít naproti studiem Ekonomické fakulty Západočeské univerzity v Plzni. Finančnímu poradenství jsem se začal věnovat v tomtéž městě ještě během studia a je téměř neuvěřitelné, že mě tato profese provází již polovinu mého života. Mou nejoblíbenější četbou jsou životopisy úspěšných lidí, ze kterých čerpám inspiraci, motivaci a ponaučení. Ve svém volném čase se hodně věnuji sportu, nejraději mám tenis, golf a badminton. K aktivnímu životnímu stylu vedu spolu s manželkou i své dvě dcery, se kterými vždy rád vyrazím na výlet na kolech či koloběžkách, nejraději v okolí Plzně nebo po jižní Moravě.

Sdílet

Hodnotit

Autor článku

{kind=link}