PETR KRÁL, JAN FILÁČEK, DANA HÁJKOVÁ, BRANISLAV SAXA, tým autorů.

Od ukončení kurzového závazku v dubnu 2017 jsou úrokové sazby opět hlavním nástrojem měnové politiky ČNB. Ta od té doby zvýšila sazby již sedmkrát. Koruna začala po exitu posilovat, jak bylo všeobecně očekáváno, a tím kurz přispěl k potřebnému zpřísňování měnových podmínek. V únoru 2018 se ale trend vývoje kurzu změnil.

Tento blogový příspěvek se věnuje tématu, které se v této souvislosti přirozeně objevuje v médiích: Je poslední vývoj kurzu koruny odrazem neúčinnosti měnové politiky, je tedy – slovy učenými – narušena její transmise? Odpovídáme, že nikoliv. V textu níže pojednáme jak o činitelích kurzového vývoje, včetně výše devizových rezerv a pozic zahraničních investorů v domácí měně, tak obecně o funkčnosti transmise měnové politiky.

Koruna na jaře 2018 přestala posilovat

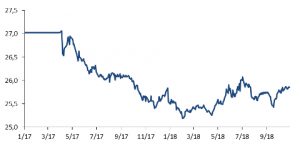

Nejprve si přibližme kontext posledního vývoje. Česká národní banka až do dubna 2017 používala měnový kurz jako další nástroj měnové politiky. Zejména ke konci kurzového závazku přitom bylo v rámci devizových intervencí nakoupeno značné množství eur, za celé trvání závazku pak téměř 76 miliard eur. Po exitu přitom ČNB na devizovém trhu neintervenovala. Koruna po ukončení závazku v roce 2017 mírně posilovala až na hladinu 25,20 korun za euro začátkem roku 2018 (Graf 1). Uvedené posilování bylo loňskými – v té době stále ještě přechodně nezveřejňovanými – prognózami ČNB očekáváno. Ty ve shodě s analytiky finančních trhů předpovídaly posilování kurzu hned z několika důvodů. Prvním byl rozevírající se úrokový diferenciál, když ČNB začala od léta roku 2017 zvyšovat své úrokové sazby, zatímco Evropská centrální banka drží dodnes úrokové sazby v záporných hodnotách a pokračuje v kvantitativním uvolňování. Neméně významným důvodem bylo obnovení reálného rovnovážného posilování koruny souvisejícího s doháněním hospodářské výkonnosti vyspělých zemí a růstem domácí produktivity.

Graf 1: Kurz koruny vůči euru

(CZK/EUR)

Zdroj: ČNB

Více najdete ZDE.

Sdílet

Hodnotit

Autor článku

{kind=link}