Finanční trhy zažívají velice solidní start do nového roku. Důvodem jsou relativně příznivé fundamentální zprávy.

Zaprvé Spojené státy a Čína podepsaly minou středu 15. ledna první fázi obchodní dohody, na což investoři netrpělivě očekávali.

Vypadá to, že minimálně do amerických prezidentských voleb v listopadu by mohl na této frontě panovat relativní klid. Investoři si proto oddechli. Zadruhé se v posledním týdnu relativně uklidnila situace na Blízkém východě. Situace po zabití prominentního íránského generála Američany již naštěstí neeskalovala. A zatřetí přicházejí relativně příznivé makroekonomické zprávy ze světové ekonomiky. Vypadá to podle tvrdých i měkkých makroekonomických indikátorů momentálně tak, že by již dále světová ekonomika příliš zpomalovat nemusela.

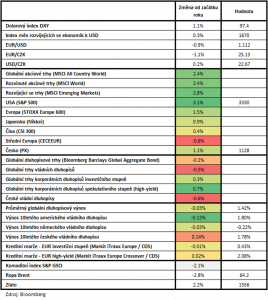

Výsledkem je pokračování silného růstu akciových trhů z loňského roku, když globální akciový index MSCI All Country World momentálně přidává 2,4 procenta. Relativně nejvíce se opět daří americkým akciím, jejichž index S&P 500 přidává 3,1 procenta. Výkonnost pražské burzy PX je přitom se ziskem 1,1 procenta podprůměrná. Dluhopisové trhy se pohybují kolem nuly, relativně nejvíce se daří korporátním dluhopisům se spekulativním ratingem (high-yield), které z globálního pohledu zaznamenávají zisk 0,7 procenta.

Výsledkem je pokračování silného růstu akciových trhů z loňského roku, když globální akciový index MSCI All Country World momentálně přidává 2,4 procenta. Relativně nejvíce se opět daří americkým akciím, jejichž index S&P 500 přidává 3,1 procenta. Výkonnost pražské burzy PX je přitom se ziskem 1,1 procenta podprůměrná. Dluhopisové trhy se pohybují kolem nuly, relativně nejvíce se daří korporátním dluhopisům se spekulativním ratingem (high-yield), které z globálního pohledu zaznamenávají zisk 0,7 procenta.

Komodity mají tendenci mírně klesat, když hlavní komoditní index GSCI ztrácí 2,1 procenta. Rovněž na měnových trzích panuje relativní klid. Dolar má mírnou tendenci posilovat. Pro nás je zásadní informace, že se po delší době daří české koruně, která je vůči euru od začátku roku o 1,1 procenta silnější.

Pokud jde o náš investiční výhled do konce roku, u globálních akciových trhů letos očekáváme mírně podprůměrné zhodnocení kolem 7-8 procent včetně dividend. U globálních dluhopisových trhů letos předpokládáme, že úspěchem bude zhodnocení na úrovni inflace ve vyspělých zemích, tzn. kolem dvou procent, nebo spíše ještě méně. Ani korporátní dluhopisy nás příliš nezachrání, neboť například průměrná kreditní marže eurového korporátního dluhopisu s investičním ratingem se momentálně pohybuje pod 0,5 procenta a korporátního dluhopisu s neinvestičním ratingem (high-yield) pouze kolem 2,1 procenta. To jsou hodnoty na historickém minimu, tudíž i na korporátní dluhopisy jsme po loňské v průměru 12procent rally poměrně opatrní.

V uplynulých letech se ceny finančních aktiv, a konec konců i reálných aktiv jako nemovitosti, dostaly na dosti vysoké – valuační – úrovně. To znamenalo velmi vysoká zhodnocení pro investory. Pro následující období je nicméně třeba být výrazně opatrnější. Z vyššího – valuačního – základu se vždycky roste výrazně hůře. Musíme se proto připravit na výnosově střídmější období.

MICHAL STUPAVSKÝ, investiční stratég Conseq Investment Management

MICHAL STUPAVSKÝ, investiční stratég Conseq Investment Management

Sdílet

Hodnotit

Autor článku

{kind=link}